王牌智庫(kù)||導(dǎo)入“公司化運(yùn)營(yíng)城市”頂層設(shè)計(jì)破解地方政府投融資難題

時(shí)間:2017-09-08來源:王牌智庫(kù) 作者:王牌縣域經(jīng)濟(jì)研究 點(diǎn)擊:

次

2017年5月3日���,財(cái)政部聯(lián)合發(fā)改委、司法部���、人民銀行等六部委下發(fā)了《關(guān)于進(jìn)一步規(guī)范地方政府舉債融資行為的通知》(財(cái)預(yù)[2017]50號(hào))���。要求在2017年7月31日之前將不規(guī)范的融資擔(dān)保行為進(jìn)行清理和整改,切斷過去地方政府對(duì)地方融資平臺(tái)公司的隱性擔(dān)保關(guān)系��。緊隨其后,5月28日��,財(cái)政部公布了《關(guān)于堅(jiān)決制止地方以政府購(gòu)買服務(wù)名義違法違規(guī)融資的通知》(財(cái)預(yù)[2017]87號(hào))����,以規(guī)范政府購(gòu)買服務(wù)管理,制止地方政府違法違規(guī)舉債融資行為���。

政策嚴(yán)控:地方政府融資帶上緊箍咒

50號(hào)文及87號(hào)文之后��,政府基礎(chǔ)設(shè)施建設(shè)融資需求依然存在��,而現(xiàn)有的合法融資渠道又滿足不了這個(gè)需求,政府購(gòu)買服務(wù)方式作為43號(hào)文之后最大的融資渠道又被87號(hào)文堵死�����,地方融資瓶頸凸顯�����。很多歷史債務(wù)�、在建項(xiàng)目不可能立馬停掉處置,新的剛性項(xiàng)目又必須上馬����,所以很多地方政府感到無(wú)所適從�����。

公開數(shù)據(jù)顯示:2017年上半年����,我國(guó)城投債共發(fā)行總額為6476.97億元���,發(fā)行規(guī)模為去年同期的62.32%��,其中縣級(jí)平臺(tái)城投債發(fā)行規(guī)模904.02億�,為去年同期的57%��,較去年同期有明顯縮減�����。從一定程度可以看出今年以來的融資環(huán)境和監(jiān)管政策提高了融資平臺(tái)公司債券發(fā)行難度�����,可以說是給地方政府融資帶上了緊箍咒����。

轉(zhuǎn)型之路:地方政府創(chuàng)新渠道融資金

在舉債融資政策嚴(yán)控之下����,地方政府融資必須走上轉(zhuǎn)型發(fā)展之路�����,創(chuàng)新融資渠道�,為地方經(jīng)濟(jì)發(fā)展找到所需要的資金。

方向:政府融資平臺(tái)亟需轉(zhuǎn)型

地方政府融資平臺(tái)公司在城市建設(shè)過程中積累了大量資源�����,應(yīng)深度開發(fā)這些資源�,變資源為資產(chǎn),不斷壯大平臺(tái)資產(chǎn)規(guī)模����。充分整合內(nèi)部資源��,剝離重組非主業(yè)資產(chǎn)�����,提高項(xiàng)目專業(yè)化能力。通過資產(chǎn)轉(zhuǎn)讓�、經(jīng)營(yíng)權(quán)轉(zhuǎn)讓和股權(quán)轉(zhuǎn)讓等方式,盤活現(xiàn)有經(jīng)營(yíng)性資產(chǎn)��,提升經(jīng)營(yíng)性資產(chǎn)效益�����。充分利用特許經(jīng)營(yíng)權(quán)���,搞活經(jīng)營(yíng)機(jī)制����,促進(jìn)優(yōu)勢(shì)資源開發(fā)��。

同時(shí)地方政府融資平臺(tái)公司在失去政府信用背書的情況下���,發(fā)債面臨挑戰(zhàn)�����。亟需培育多層次���、多渠道的持續(xù)的市場(chǎng)化融資新機(jī)制��,以金融創(chuàng)新為突破口���,多渠道靈活籌集資金。

渠道:以創(chuàng)新融資金

渠道一:地方政府債券分流地方政府融資平臺(tái)企業(yè)債

早在2014年財(cái)政部43號(hào)文已經(jīng)為地方政府融資指明了方向��,43號(hào)文里提到“賦予地方政府依法適度舉債權(quán)限�。經(jīng)國(guó)務(wù)院批準(zhǔn),省��、自治區(qū)�、直轄市政府可以適度舉借債務(wù),市縣級(jí)政府確需舉借債務(wù)的由省��、自治區(qū)�����、直轄市政府代為舉借��。沒有收益的公益性事業(yè)發(fā)展確需政府舉借一般債務(wù)的����,由地方政府發(fā)行一般債券融資���,主要以一般公共預(yù)算收入償還�����。有一定收益的公益性事業(yè)發(fā)展確需政府舉借專項(xiàng)債務(wù)的����,由地方政府通過發(fā)行專項(xiàng)債券融資,以對(duì)應(yīng)的政府性基金或?qū)m?xiàng)收入償還”���。43號(hào)文為地方政府指明發(fā)行地方政府債是地方政府融資的正道��。

與此同時(shí)�����,國(guó)家也逐漸增加了地方政府債券的發(fā)行規(guī)模����,根據(jù)財(cái)政部公開數(shù)據(jù)�,2015年發(fā)行規(guī)模為3.8萬(wàn)億,其中新增債券0.6萬(wàn)億���。2016年發(fā)行規(guī)模6.05萬(wàn)億����,其中新增債券1.15萬(wàn)億。根據(jù)2017年政府工作報(bào)告中關(guān)于地方政府債券發(fā)行工作的安排��,2017年計(jì)劃發(fā)行新增地方政府債券共計(jì)1.63萬(wàn)億元�����。預(yù)期地方政府發(fā)債的額度跟容量將會(huì)越來越大���,可以支持地方政府建設(shè)項(xiàng)目�����。

渠道二:政府與社會(huì)資本合作模式(PPP)

當(dāng)前�,地方政府直接利用社會(huì)資金的最主要途徑就是PPP合作模式���,有序引導(dǎo)社會(huì)資本進(jìn)入基礎(chǔ)設(shè)施建設(shè)領(lǐng)域���,既彌補(bǔ)了資金缺口,又能改善公共服務(wù)水平��,更有助于拉動(dòng)低迷的民間投資,進(jìn)而提升經(jīng)濟(jì)活力�。

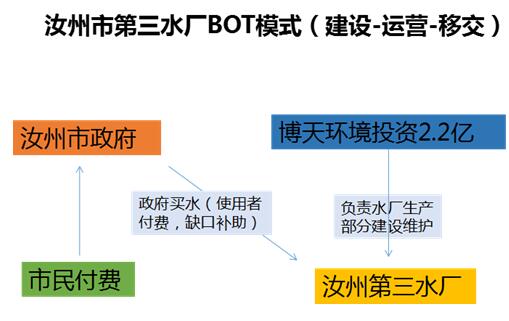

汝州市第三水廠是典型的PPP項(xiàng)目��。汝州市缺水�,居民經(jīng)常面臨停水狀況,政府與博天環(huán)境集團(tuán)股份有限公司(以下簡(jiǎn)稱為博天環(huán)境)企業(yè)博天環(huán)境合作���,由博天環(huán)境投資2.2億建設(shè)水廠并運(yùn)營(yíng)維護(hù)�,政府與水廠之間按供水量結(jié)算�����,結(jié)算費(fèi)用來自于市民水費(fèi)以及缺口補(bǔ)貼���。項(xiàng)目運(yùn)營(yíng)30年后�,政府收回水廠����。2015年12月18日,舉行了開工典禮�。2016年6月建設(shè)工程全面開工,進(jìn)行輸水管線��、配水管網(wǎng)鋪設(shè)及廠區(qū)土建工程建設(shè)。2017年3月25日���,市第三水廠輸水��、配水管網(wǎng)實(shí)現(xiàn)全線貫通���,2017年3月29日,汝州市第三水廠源水從澗山口水庫(kù)通過沿途鋪設(shè)的輸水管線成功進(jìn)入市第三水廠廠區(qū)�����,經(jīng)過近一個(gè)月的緊張調(diào)試����,2017年4月26日開始向市民試供水,比預(yù)計(jì)工期提前了8個(gè)月��,創(chuàng)造了“汝州速度”����。該項(xiàng)目引入社會(huì)資本進(jìn)行建設(shè),有利于解決政府對(duì)基礎(chǔ)設(shè)施及公共服務(wù)投入不足的難題��,減輕財(cái)政負(fù)擔(dān)�����,發(fā)揮政府和社會(huì)資本各自的優(yōu)勢(shì),互利共贏���。

渠道三:PPP與政府產(chǎn)業(yè)投資基金相結(jié)合模式

地方政府可以結(jié)合自身?xiàng)l件,申請(qǐng)上級(jí)有關(guān)引導(dǎo)資金或成立產(chǎn)業(yè)引導(dǎo)基金作為項(xiàng)目資本金投人項(xiàng)目中來����,充分發(fā)揮財(cái)政資金作用,撬動(dòng)更多的社會(huì)資本參與地方基礎(chǔ)設(shè)施建設(shè)�����。PPP與政府產(chǎn)業(yè)投資基金相結(jié)合模式按照主導(dǎo)主體的不同分為三種�����,分別是以政府主導(dǎo)模式���、以金融機(jī)構(gòu)主導(dǎo)模式和以企業(yè)主導(dǎo)模式�。

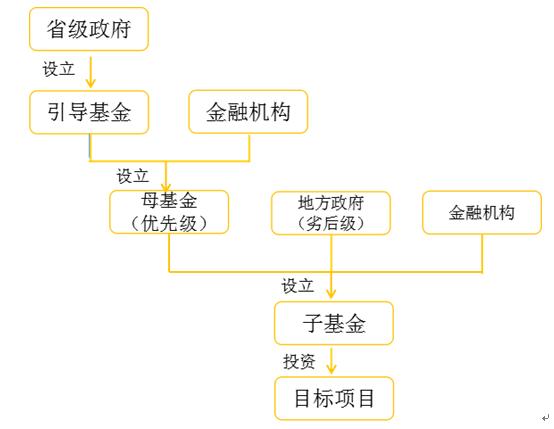

以政府主導(dǎo)模式為例:由省級(jí)政府出資成立引導(dǎo)基金�,再以此吸引金融機(jī)構(gòu)資金,合作成立產(chǎn)業(yè)基金母基金�。各地申報(bào)的項(xiàng)目����,經(jīng)過金融機(jī)構(gòu)審核后�,由地方財(cái)政做劣后級(jí),母基金做優(yōu)先級(jí)����。地方政府做劣后,承擔(dān)主要風(fēng)險(xiǎn)���,項(xiàng)目需要通過省政府審核����。這種模式一般政府對(duì)金融機(jī)構(gòu)還是有隱性的擔(dān)保��。

以鄭州航空港區(qū)項(xiàng)目子基金為例�����,基金的總規(guī)模為1000億元�,母基金按照子基金10%的規(guī)模設(shè)計(jì),金融機(jī)構(gòu)與省財(cái)政分別出資50%�����,省財(cái)政出資部分由河南省豫資公司代為履行出資人職責(zé),即母基金規(guī)模100億元�,金融機(jī)構(gòu)和省豫資公司各出資50億元,按承諾分期同步到位���。子基金設(shè)立前將由市縣政府和省級(jí)投資公司進(jìn)行項(xiàng)目推薦�,隨后交由金融機(jī)構(gòu)和省豫資公司履行調(diào)查程序���。一旦出現(xiàn)風(fēng)險(xiǎn),將采取優(yōu)先劣后的退出機(jī)制�����,保證金融機(jī)構(gòu)的本金和收益����。

在中國(guó)經(jīng)濟(jì)新常態(tài)的今天,政府投資基金可充分利用政府的政策優(yōu)勢(shì)�����、資源優(yōu)勢(shì)吸引社會(huì)資本���,讓社會(huì)資本的效率�、速度發(fā)揮其作用。但吸引社會(huì)資本容易�����,而如何與社會(huì)資本無(wú)縫融合�����,發(fā)揮“混合資本”的整合優(yōu)勢(shì)�����,是諸多政府投資基金面臨的難題��。

順勢(shì)而為:地方政府“公司化運(yùn)營(yíng)城市”或成解咒法門

王牌智庫(kù)在長(zhǎng)期服務(wù)河南省市縣區(qū)城市頂層設(shè)計(jì)的過程中���,深感地方政府發(fā)展對(duì)資金的迫切需求���,卻面臨自身財(cái)力有限、融資平臺(tái)難以真正融資的困境���。隨著國(guó)家監(jiān)管趨嚴(yán)�����,城投債將不再有地方政府擔(dān)保信用背書����,如果地方政府融資平臺(tái)本身評(píng)級(jí)不高,想要發(fā)行城投債融資將越發(fā)艱難��。順勢(shì)而為����,地方政府需要以“公司化運(yùn)營(yíng)城市”理念為指導(dǎo),走市場(chǎng)化融資之路����。對(duì)此���,建議地方政府按照政府前期出資規(guī)模采取以下幾種融資模式����。

(一)政府前期出資規(guī)模大的融資模式

1.發(fā)行地方政府債券

對(duì)于純公益性項(xiàng)目�,建議地方政府的可以采用向省級(jí)財(cái)政部門申請(qǐng)發(fā)行地方政府債券或采取政府購(gòu)買服務(wù)納入財(cái)政預(yù)算的方式來解決。對(duì)于有一定收益的公益性項(xiàng)目����,由地方政府通過發(fā)行專項(xiàng)債券融資�,以對(duì)應(yīng)的政府性基金或?qū)m?xiàng)收入償還�。

2.政府購(gòu)買服務(wù)

87號(hào)文雖然對(duì)政府購(gòu)買服務(wù)進(jìn)行清單管理,但還是對(duì)于棚戶區(qū)改造�、易地扶貧搬遷工作留了口子。

3.PPP政府產(chǎn)業(yè)投資基金

此外��,地方政府還可以利用PPP政府產(chǎn)業(yè)投資基金模式融資�。2014年12月,河南省政府與建設(shè)銀行���、交通銀行�����、浦發(fā)銀行簽署“河南省新型產(chǎn)業(yè)投資基金”戰(zhàn)略合作協(xié)議����,總規(guī)模將達(dá)到3000億元���,具體可細(xì)分為“建信豫資城鎮(zhèn)化建設(shè)發(fā)展基金”�����、“交銀豫資產(chǎn)業(yè)投資基金”和“浦銀豫資城市運(yùn)營(yíng)發(fā)展基金”����。縣政府和省級(jí)投資公司進(jìn)行項(xiàng)目推薦�����,隨后交由金融機(jī)構(gòu)和省豫資公司履行調(diào)查程序�����。地方政府做劣后級(jí)LP��,承擔(dān)主要風(fēng)險(xiǎn)����,項(xiàng)目需要通過省政府審核。以單支基金規(guī)模100億來說�����,母基金出資10億�,區(qū)縣政府出資20億�,金融機(jī)構(gòu)出資70億元。

(二)政府出資規(guī)模較小的融資模式

1.PPP模式

采取PPP模式可以減輕地方政府財(cái)政負(fù)擔(dān),縣級(jí)政府可以根據(jù)自己的資源稟賦��、戰(zhàn)略地位��、產(chǎn)業(yè)結(jié)構(gòu)�,選擇合適的PPP領(lǐng)域和項(xiàng)目以及操作模式,找到突破口�����,吸引社會(huì)資本���,增加資金投入���。同時(shí)可以將一些運(yùn)營(yíng)和收入穩(wěn)定的公共項(xiàng)目通過TOT、ROT改造�����,轉(zhuǎn)讓給社會(huì)資本運(yùn)營(yíng)�,政府獲得轉(zhuǎn)讓收入以便投資其他新建PPP項(xiàng)目。目前PPP項(xiàng)目正在逐步走向規(guī)范化�,實(shí)施條件會(huì)逐漸嚴(yán)苛,應(yīng)該搶抓PPP政策機(jī)遇期���。

2.平臺(tái)公司發(fā)企業(yè)債模式

隨著國(guó)家監(jiān)管趨嚴(yán)���,整體看����,地方政府與融資平臺(tái)的界限進(jìn)一步明晰�����,政府債務(wù)和企業(yè)債務(wù)的切割進(jìn)一步強(qiáng)化����,城投平臺(tái)面臨融資接續(xù)和市場(chǎng)化轉(zhuǎn)型等多重壓力。但是在穩(wěn)增長(zhǎng)壓力下���,當(dāng)前地方基建需求仍然很大���,盡管監(jiān)管部門“修明渠、堵暗道”思路逐步落實(shí)����,但“明渠”空間尚有限��,政府新增債券額度仍較有限,PPP項(xiàng)目大幅擴(kuò)容尚需時(shí)日���,城投平臺(tái)仍將一定時(shí)期內(nèi)繼續(xù)在地方基建投融資中扮演重要角色�。

因此�����,地方融資平臺(tái)發(fā)債業(yè)務(wù)雖然受阻����,但一定時(shí)期內(nèi)還是需要繼續(xù)使用。過去依靠財(cái)政承諾函等政府背書形式實(shí)現(xiàn)融資的方式已然不現(xiàn)實(shí)���,目前市場(chǎng)上各種融資方式均對(duì)平臺(tái)公司的資產(chǎn)規(guī)模�����、資產(chǎn)質(zhì)量���、資產(chǎn)負(fù)債率、現(xiàn)金流����、利潤(rùn)�����、信用等級(jí)及增信手段等財(cái)務(wù)指標(biāo)有一定要求�,平臺(tái)公司將更依靠企業(yè)自身實(shí)力從資本市場(chǎng)籌集資金�。整合平臺(tái)公司,向平臺(tái)注入優(yōu)質(zhì)資產(chǎn)��,優(yōu)化資產(chǎn)結(jié)構(gòu)���,建立收入實(shí)現(xiàn)機(jī)制�,提高資產(chǎn)變現(xiàn)能力���。進(jìn)行市場(chǎng)化的運(yùn)作�,迅速將資產(chǎn)以及收益做大����,達(dá)到信用評(píng)價(jià)條件。而對(duì)于現(xiàn)有的AA的平臺(tái)公司���,如果具有條件升級(jí)為AA+的���,就要快速升級(jí)為AA+����,為后續(xù)投融資(包括發(fā)企業(yè)債)和項(xiàng)目建設(shè)提供有力的基礎(chǔ)和保障�。此外�,政府還可以成立擔(dān)保公司為融資平臺(tái)進(jìn)行擔(dān)保,增強(qiáng)其在融資市場(chǎng)上的話語(yǔ)權(quán)�����。若本級(jí)政府成立的擔(dān)保公司征信達(dá)不到為本級(jí)平臺(tái)公司擔(dān)保條件��,可申請(qǐng)上級(jí)政府擔(dān)保公司或國(guó)企擔(dān)保�。

王牌專題研究 NEWS

王牌專題研究 NEWS